集装箱运输:创纪录的延误,创纪录的利润

航运组织 BIMCO 报告说,随着港口和内陆运输努力跟上,港口的延误正在吸收运力,导致托运人感到沮丧,并使承运人一直在努力跟上,同时赚取创纪录的利润。

需求和运费的驱动因素

集装箱航运市场在夏季频繁出现在头条新闻中,因为运费和港口拥堵水平继续创下历史新高。出口端因 COVID-19 爆发而导致的港口关闭以及进口端的运力问题,都导致船舶陷入破纪录的排队队伍中,并且错过了数周的计划港口停靠。

截至 8 月底,仅洛杉矶和长滩两个港口外就有 40 多艘集装箱船在等待泊位,其中 90% 的集装箱船抵达港口必须在锚地等待才能获得泊位。COVID-19 在中国和越南主要港口的中断也导致在世界这一地区等待的船只排起长队。在其他情况下,班轮会主动避开其时间表中的某些港口。

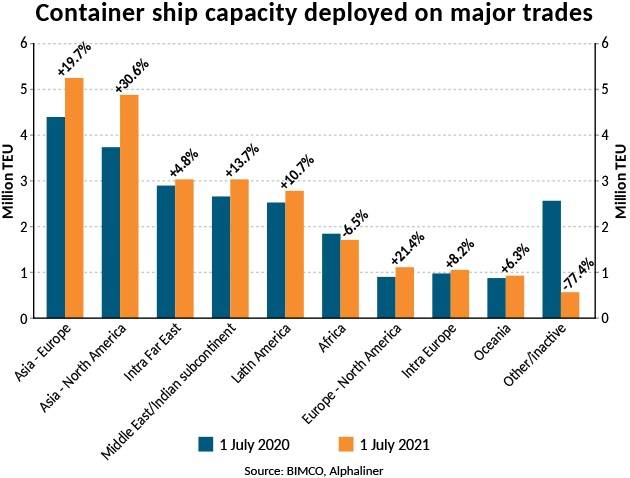

延误意味着需要更多的船只来维持预定的航行。Alphaliner 估计,到 2021 年 7 月 1 日,东西方两大航线(远东至欧洲和远东至北美)的船舶数量增至 1,012 万标准箱,占船队总运力的 41.4%,高于 34.6%一年前。远东至欧洲贸易运力在过去一年增长 19.7% 至 525 万标准箱,而远东至北美贸易运力增长 30.6%。

即使有这些额外的船只,承运人也难以满足预定的出发时间,这导致航行或停靠港口的取消,因为供应不足,而不是由于需求不足。

然而,在已经很拥挤的贸易航线上增加运力并不能解决根本问题。限制因素不是船上的容量,而是港口和腹地连接可以管理的集装箱数量,以及临时集装箱堆场和最终目的地的存储空间。增加更多船只意味着承运人获得更多收入,但也会在港口外等待更长的时间,并增加增加船只的小型贸易的运力问题。这在非洲很明显,其产能同比下降了 6.5%。与 2020 年 7 月相比,运力同比大幅增长也有助于闲置机队大幅减少。

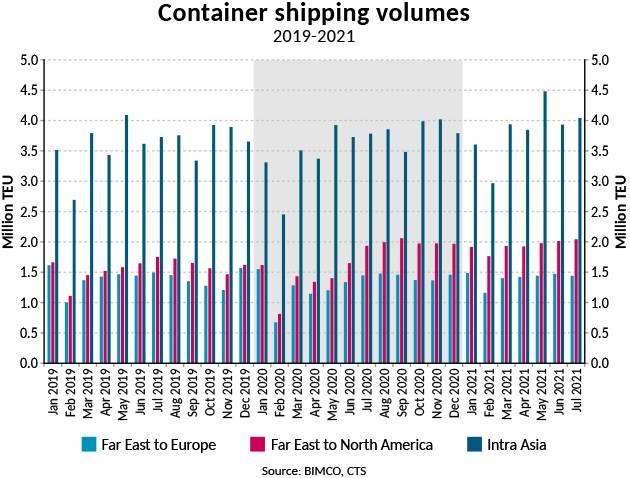

与运量相比,远东至北美贸易的运力增长 30.6%,与 2021 年 6 月同行业运力同比 2020 年 6 月增长 28.3% 一致。7 月运量达到 200 万标准箱,而 1.9 标准箱2020 年 7 月的 m TEU,较 2019 年 7 月的 180 万标准箱有所增加。 2021 年前 7 个月与 2020 年同期相比,累计量增长 33.3%,达到 1360 万标准箱。与 2019 年大流行前的 7M 相比,销量增长了 26.6%。

相反,在远东到欧洲的贸易中,运力增长速度几乎是交易量的两倍。与 2020 年 7 月相比,销量增长了 13.8%,而与 2019 年 7 月相比仅增长了 0.1%。

2021年上半年,远东至欧洲贸易增长与世界其他地区的增长远比跨太平洋贸易增长。剔除后者的运量,全球集装箱运输量比 2020 年前七个月增长 9.3%,但仅比 2019 年同期增长 3.0%。市场不是由基本面引起的,而是由世界第二繁忙贸易的强劲增长驱动的拥堵问题引起的。

在全球最大的贸易亚洲内部,今年前七个月的交易量已上升至 2680 万标准箱,比 2020 年前七个月增长 11.3%,比 2019 年增长 7.8%。

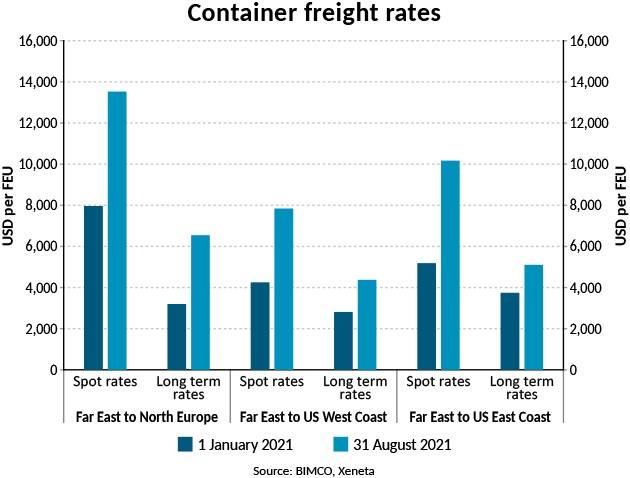

较高的运费是将运力从较小的贸易转移到主要的东西向航线的主要吸引力。在远东至北欧航线上,即期基准利率为每 FEU 13,526 美元,长期利率为每 FEU 6,544 美元。在远东到美国西海岸的贸易中,8 月 31 日的现货和长期运费分别为每 FEU 7,868 美元和每 TEU 4,378 美元。此外,一些托运人支付了数千美元的附加费,以确保他们的货物及时上船。

船队新闻

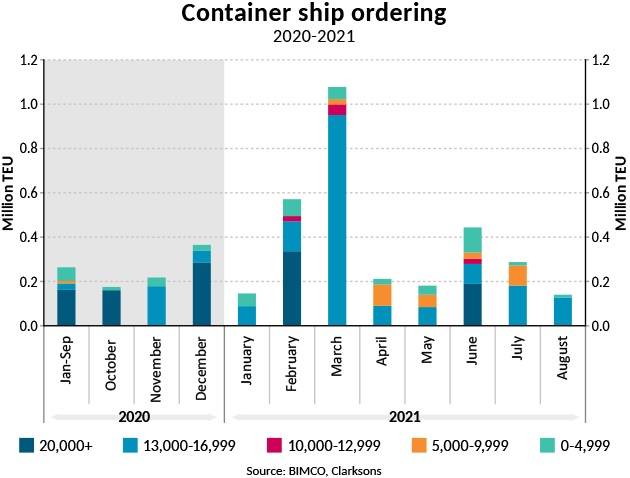

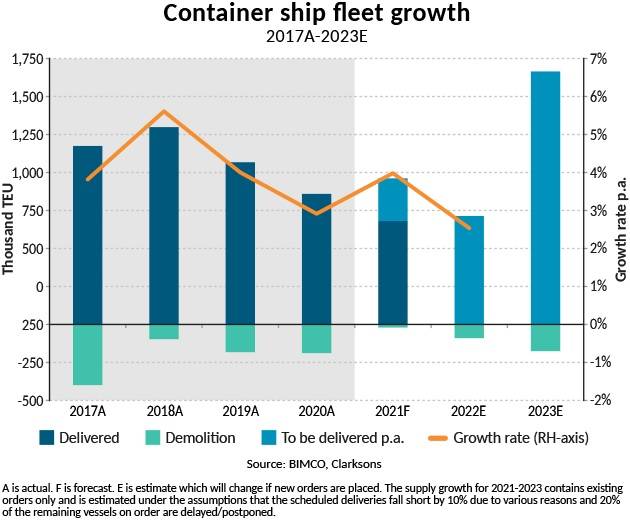

从集装箱航运市场的供应方面来看,承运人迫切希望获得吨位。从造船厂来看,今年迄今已订购了386艘船舶,总容量为340万标准箱。这已经填满了 2023 年和 2024 年的船厂,届时分别计划交付 160 万标准箱和 150 万标准箱。另有 375,000 TEU 已计划在 2025 年交付,因为在此之前交付变得更难确保。

最受欢迎的集装箱船是那些容量为 13,000 至 16,999 TEU 的集装箱船。今年迄今已订购了 146 艘这种尺寸的船舶,总容量为 210 万标准箱。在 20,000+ TEU ULCS 范围内,已订购 22 艘船,总容量为 0.5m TEU。

对于那些想立即增加吨位的人来说,买卖市场也在升温。今年到目前为止,共有 363 艘船易手,随着二手船的供应趋紧,价格也在上涨。迄今为止披露的价格清楚地表明,价值正在快速上涨。参考公开的集装箱船销售价格,今年每TEU的平均价格上涨了400%以上。1月,完成销售均价为每TEU 2,300美元;到 8 月,平均价格为 12,900/TEU。

鉴于货运和二手市场的盈利潜力,前往拆除的船舶数量已经停滞。自 6 月以来,仅拆除了两艘 890 标准箱的水果船,使今年迄今为止拆除的船舶总数达到 15 艘,共计 11,681 标准箱。被拆除的最大集装箱船是拥有 27 年历史的 1,839 TEU Tasinge Maersk。

只要强劲的市场继续保持,今年订购的新吨位仍在建造中,拆迁率将保持在低位。BIMCO 预计今年的拆除量将降至 2007 年的水平,当时拆除了 20,900 个标准箱,但不会再创历史新低,因为 2021 年的拆除量已经超过了 2005 年拆除的 2,780 个标准箱。

预计 2021 年交付的容量中,大约三分之二已经到货。结合低拆迁活动,这意味着今年集装箱运输船队已经增长了 2.5%。BIMCO 预计,在已经交付的 6.04 亿标准箱的基础上,将再增加 3.2 亿标准箱,这将使全年船队增长 3.8%。

在 2020 年底和 2021 年订购的许多船舶交付之前,预计船队增长将在 2022 年放缓,从而促使船队在 2023 年至 2025 年恢复更高的增长。

展望

多年的低运费导致承运人严格削减成本,使他们处于有利位置,可以在市场转向后实现利润最大化。展望未来,事实证明,他们善于在谈判桌上利用自己的优势,以当今更高的运费与托运人签订长期合同。

同样,吨位供应商在承租人中占上风。到 9 月初,租用一艘 3,500 TEU 的船每天需要花费 77,000 美元,而租用一艘 8,500 TEU 的船每天要花费 115,000 美元(来源:Harper Petersen)。除了有吸引力的更高租船费外,吨位供应商还设法获得长期合同。然而,最近几周,租船费率的急剧上涨已经停止,但这更多地反映了可用租船吨位的缺乏,而不是需求下降。

BIMCO 预计,集装箱市场将在 2022 年保持强劲。即使消费者对集装箱货物的需求开始放缓,在清理过去几个月积压的积压和大量库存方面仍有大量工作要做需要重新进货。集装箱航运市场的真正考验可能会在 2023 年到来,届时将开始交付过去一年订购的大量新建航运能力。一旦发生这种情况,当前签署的合同的强度可能会受到考验,因为托运人和承运人被较低的运费和租船费所吸引,将试图摆脱他们的义务,就像市场重新调整到一个非常不同的水平时一样.

然而,在此之前,世界将继续关注集装箱航运业及其兑现其提供全球贸易承诺的能力,尽管阻碍恢复正常的瓶颈大多不受承运人在港口和仓库的控制。越来越多的船只在洛杉矶港口等待泊位证明了这一点,增加更多运力的承运人并不能解决陆上问题。

情况可能会在好转之前变得更糟。只要中国继续推行零容忍消除 COVID-19 战略,更多港口被关闭或内陆连接中断的风险仍然很高,这增加了集装箱航运市场恢复正常所需的时间。

每个人的首要任务将是确保时间表的可靠性和恢复货物海上运输恢复平稳航行的现状,而不是当前令人头痛的情况,尽管运费可能比托运人享受的要高在过去的十年里。