奥胡斯将在北欧港口中争夺更强大的地位

根据丹麦港口港务局与 MSC 之间正在进行的谈判的报道,集装箱新闻进行了竞争力分析,以探讨奥胡斯港与其他区域港口之间的动态。

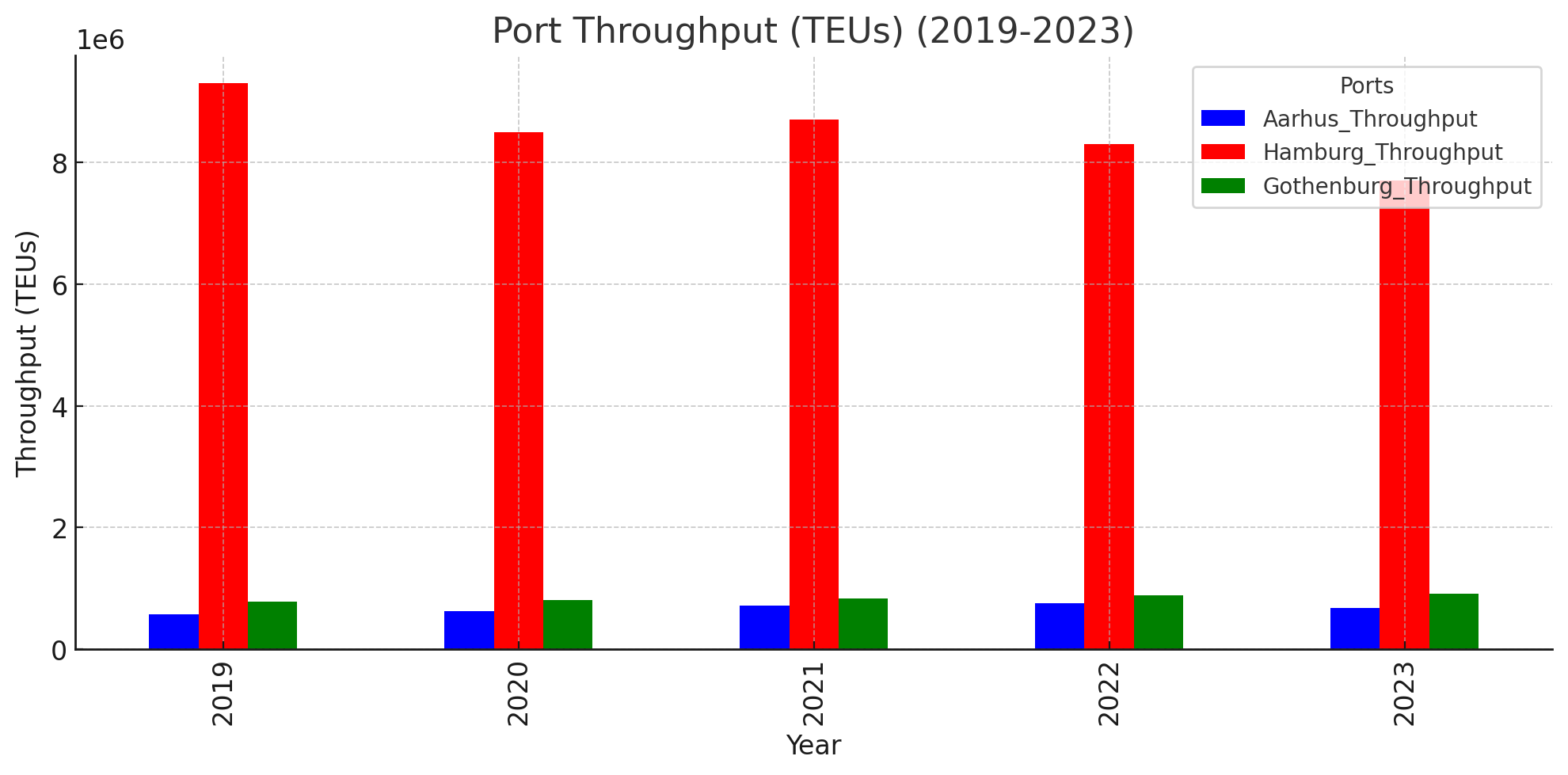

该分析结合了 2019 年至 2023 年的定量数据进行,重点关注奥胡斯和该地区两个主要港口(特别是德国汉堡港和瑞典哥德堡港)的集装箱吞吐量和港口连通性指数。

2019年至2022年,奥胡斯集装箱吞吐量稳步增长,从2019年的574,000个标准箱增加到2022年的757,000个标准箱。然而,2023年略有下降至674,000个标准箱,这可能预示着与市场波动或竞争加剧有关的挑战。

相比之下,汉堡的吞吐量明显更高,但一直呈下降趋势,从 2019 年的 930 万个标准箱减少到 2023 年的 770 万个标准箱。另一个竞争对手哥德堡的吞吐量一直略高于奥胡斯,从 2019 年的 772,000 个标准箱增长2023 年将达到 914,000 个标准箱。

尽管与汉堡相比,奥胡斯规模较小,但除了 2023 年出现下滑外,它在增长方面表现出更强的韧性。奥胡斯正在增加其容量并处理更多的集装箱,随着汉堡的衰落,该港口可以捕获一些流量,特别是在利基市场或区域货运领域。

在分析的大部分时间里,奥胡斯的连通性领先于哥德堡,但哥德堡最近超过了奥胡斯。这表明哥德堡一直在改善其全球航运网络连通性,特别是在过去两年,而奥胡斯则略有下降。奥胡斯的连通性指数持续较低,反映出直接航线较少以及通往全球主要贸易航线的通道较少。

这限制了其吸引更大的航运联盟和大量长途货物的能力。尽管如此,奥胡斯互联互通的稳定性对于吸引未来投资至关重要,特别是在区域贸易或支线服务方面。

过去五年,APM Terminals 在奥胡斯的收入从 4.47 亿丹麦克朗(6,660 万美元)增长到 7.77 亿丹麦克朗(1.158 亿美元),这表明其财务业绩强劲。更值得注意的是,马士基旗下的港口运营商已将 2020 年至 2023 年 75% 的收入再投资于丹麦港口的基础设施,展现了对扩大产能和提高运营效率的长期承诺。

这些投资可能有助于港口吞吐量的稳定增长,并增强其处理不断增加的集装箱量的能力。 APMT 的再投资使奥胡斯成为更大、更拥挤的港口的灵活、高效的替代方案。

MSC 可能进入奥胡斯,可能会进一步改变竞争动态。据报道,MSC 正在与奥胡斯港进行谈判,这可能会引入新的主要参与者并挑战 APM 码头目前的垄断地位。这不仅将提高奥胡斯的地区地位,还将推动其在更广泛的范围内与其他北欧港口竞争。

总之,虽然奥胡斯尚未具备在全球贸易航线上挑战汉堡或哥德堡的能力,但在 APM Terminals 再投资的支撑下,其增长轨迹使其在夺取区域和利基市场份额方面处于有利地位。

丹麦港口在面对需求波动时保持弹性的能力,加上 MSC 潜在的新投资或马士基 APM 码头的进一步改进,使其成为北欧的新兴竞争对手。奥胡斯似乎专注于进一步增强其连通性并使其服务产品多样化,同时利用汉堡等较大港口的业绩下滑来吸引更多的区域和支线运输。