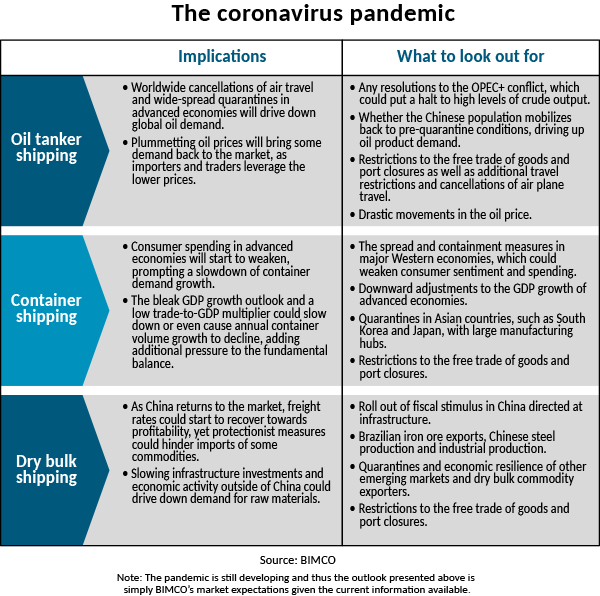

疫情下的国际运输现状

世界卫生组织(WHO)已宣布新型冠状病毒的爆发为大流行。毫无疑问,这将对航运业产生重大影响。但是到什么程度呢?BIMCO预计,世界各国政府实施的严格遏制措施将导致全球经济增长大幅下降,进而导致航运需求下降。集装箱运输和干散货运输在影响方面处于最前线,而油轮业务将从沙特阿拉伯原油泛滥中受益。

首先,冠状病毒代表着人道主义危机。几个大型的西方经济体,例如德国,法国和美国,正在实施限制性措施,以尽量减少新的冠状病毒病例的数量,包括范围广泛的停工和对人员自由流动的临时限制。敦促市民留在公司内部,公司正在实施包括BIMCO在内的在家工作计划。尽管这些步骤是必需的,但不可避免地会付出高昂的代价。随着经济体感到这些措施的紧迫性,经济前景继续恶化。

当我们进入2020年1月的十年之际,经济前景依然强劲,国际货币基金组织(IMF)预计GDP将从2019年开始回升。然而,这些预测基于历史数据,而冠状病毒代表着黑天鹅–这种规模的情况很少见。与过去的流行病(如2003年的SARS爆发)相似,但这次的情况截然不同。

2月份对中国经济的打击为该病毒如何影响欧洲和西半球发达经济体提供了一些迹象。

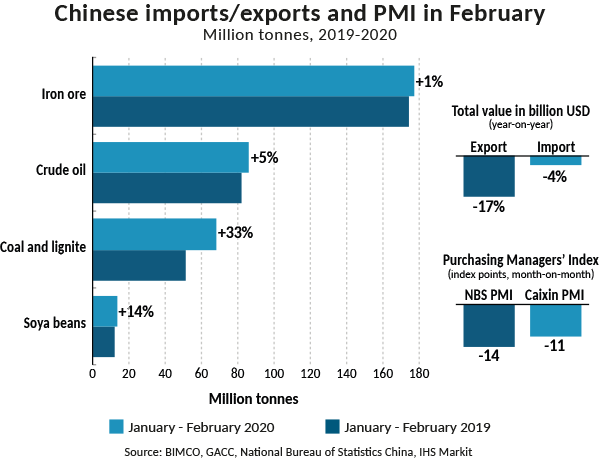

来自中国的辐射迹象;2月份工业生产下降26.6%

2月在中国广泛隔离,正值农历新年假期庆祝活动,这导致大部分劳动力被困在国外省份。中国2月份的采购经理人指数(PMI)暴跌14.3个百分点,至35.7点,这是前所未有的萎缩。

中国1-2月工业生产总值与去年同期相比下降了13.5%,从1-2月下降了26.6%,与12月的6.9%的增长形成鲜明对比。钢铁产量与去年同期相比增长了3.1%,远低于2019年的9.2%。固定资产投资和零售额下降了,分别下降了24.5%和20.5%。到去年同期。

中国的进口数据突出表明,冠状病毒对进口量的影响不如人们所担心的那么明显。与运输相关的主要商品,包括煤炭,铁矿石,原油和大豆,在1-2月的合并期间都比去年同期增长。同期,煤炭进口量增长了33%,这主要归功于货物的运输。这些货物被海关清关推迟至12月,以限制年度煤炭进口配额的超出。

数据表明,由于工厂暂时关闭或没有足够的劳动力供应,在中国经济中进行了巨大的遏制努力,工业产出和制造业处于第一线。同样,消费者支出和企业投资活动以及进出口均受到重大打击。

干散货运输对中国的需求不大

对于干散货运输,整个中国的大规模检疫措施使干散货运输价格季节性下滑。市场通常在3月和4月反弹,几乎所有干散货子类别(好望角型船除外)都与这一季节保持一致。南美洲的季节性丰收在一定程度上推动了Supramax和Handysize货运价格的上涨。在此处了解更多信息:3月10日的分析显示,好望角型游艇陷入了绝望的深渊。

好望角型细分市场仍然处于极度亏损的境地,在2020年3月17日为每天2,800美元。这在一定程度上是由于中国需求缓慢,季节性因素和IMO 2020 Sulphur Cap。

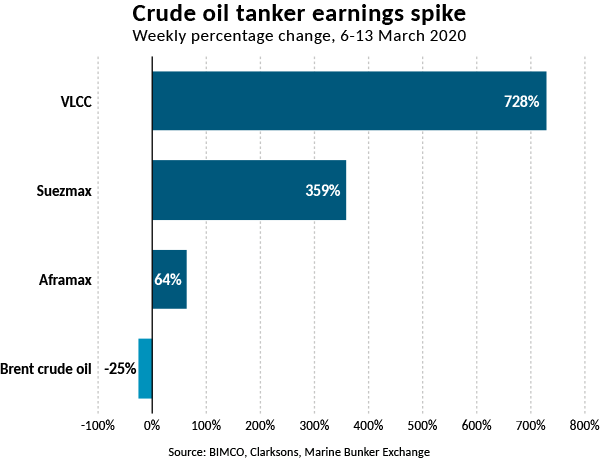

地缘政治提振油轮市场

2月份,油轮运输同样受到了影响,但考虑到地缘政治最终决定了该市场的命运,油轮运输当然受到了较小的影响。运价在2月初短暂跌至非赢利地区,但自3月6日欧佩克+联盟谈判破裂后,此后便大幅反弹,促使沙特阿拉伯从4月开始向市场充斥原油。

然而,炼油厂的低调运行,大规模的航空旅行取消以及中国道路上的车辆减少对中国的原油需求产生了不利影响。然而,随着中国经济齿轮的恢复运转,对石油产品的需求很可能会开始回升。

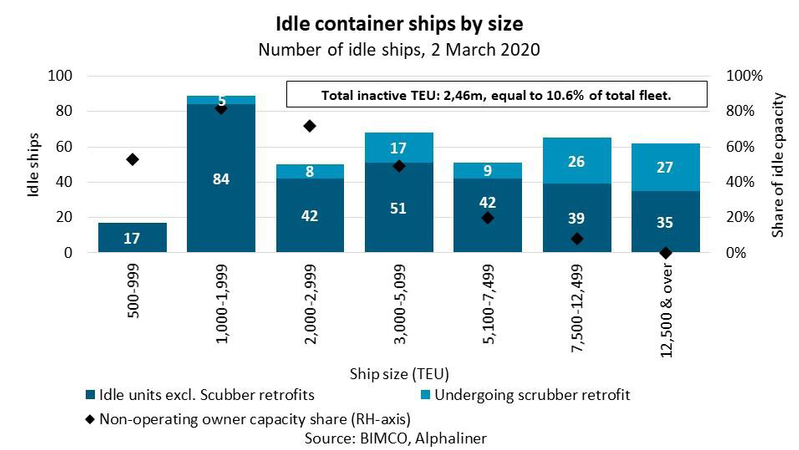

闲置的集装箱船运力达到创纪录的11%-250万标准箱

。集装箱航运业同样亲身经历了中国长期停运的感觉。尽管对中国运价的影响不那么明显,但无疑令人痛苦的是,空载集装箱空载量达到破纪录的空档,到2020年3月2日达到2.46 TEU。这一水平高于看到的水平在金融危机之后(资料来源:Alphaliner)。

随着隔离区的普及,衰退警报声响起

随着西方主要经济体在全国范围内实施封锁,我们似乎有可能会重演中国的经济影响。由于存在巨大的不确定性和全球范围,因此前景可能会每天发生变化。

但是,如果遵循以下假设,则可以勾勒出大致的影响。

随着世界先进经济体的发病率呈指数级增长,政府将被迫隔离大部分人口。激进但必要的遏制措施将严重打击这些经济体的经济增长,从而也影响全球GDP增长。

在需求方面,消费者支出将受到重大打击。正如已经看到的,飞机旅行和旅游业将急剧下降,所有依赖强劲的家庭消费的企业都会受到影响。随着消费者信心减弱和不确定性加剧,消费者将推迟购买高价商品,从而限制了对制成品的需求,这可能会促使制造业裁员。

由于前景充满不确定性,资本贷方将要求更高的风险溢价,从而推高了资本成本并减少了公司投资。

随着政府越来越多地隔离部分人口,对供应方产生了冲击。禁止部分劳动力上班,从而限制了全球制造业活动和工业生产。

中央银行(许多中央银行的操纵空间有限)将降低利率并使用可用的刺激措施以减轻影响。2020年3月15日,美国联邦储备系统(Fed)再次决定再次紧急下调联邦基金利率100个基点,这对平息市场影响不大。如果不降低感染率,降低利率似乎是不够的。

非常规流感需要非常规措施

综合这些假设时,很显然,这已不再是对前景具有短暂影响的常规流感。全球经济正面临大流行,GDP增长似乎可能会陷入技术性衰退领域。甚至经常乐观的美国总统唐纳德·特朗普也承认该国经济可能面临衰退。随着病毒在全球范围内传播,经济增长将恶化,并且在此过程中将发现表面上的任何潜在裂缝。

对全球经济的外来需求冲击将在某个时候消失,随后将出现复苏。隧道尽头会有光,但要达到这一点可能要花费相对较长的时间,具体取决于恢复的性质。在2003年SARS流行之后,亚洲国家以V型复苏的方式急剧反弹,失地很快得到了恢复。然而,冠状病毒提出了更广泛的挑战,BIMCO估计,这种复苏将更多地呈现为U型恢复,而该病毒将在今年剩余时间继续拖累全球产量。

最后,L形复苏代表了对全球经济造成结构性破坏的情况,但是鉴于当前可获得的信息,目前看来这种情况不太可能发生。

航运业在稳定的经济增长下大饱眼福,因此,所有细分市场都将受到大流行的影响。但是,假设复苏呈U形,某些细分市场的前景要好于其他细分市场。

由于沙特阿拉伯增加了供应,对液体燃料的需求正在放缓。

即使面对液体燃料需求的下降,原油油轮市场仍然基本上没有症状。自3月6日石油输出国组织(OPEC)的谈判失败以来,到2020年3月13日,原油油轮运费已飙升至每天279,259美元,这主要是由于沙特阿拉伯承诺大量注入原油石油进入市场。问题仍然存在,是否有任何国家有足够的存储容量来容纳海量数据。

在2019年秋天,美国对一家大型中国油轮公司实施了制裁,有效地从油轮船队中撤出了大量运力,货运量也出现了类似的飙升。

然而,这些尖峰包裹了烟幕中不平衡的市场。沙特阿拉伯的石油收支平衡价格远高于当前价格,因此,目前的产量水平将无法长期维持。尽管如此,油价暴跌将暂时为进口商提供增加进口的动力,同时也对浮动存储产生一定影响。

纵观临时事件,中期前景令人沮丧。随着经济增长放缓,对石油产品的总体需求将下降。当将其与消费者行为的改变(例如全球范围内的大规模航班取消和更多的闲置人口)相结合时,前景并不乐观。这种影响等于需求的破坏,一旦复苏就很难弥补。

中国2月份的关闭给液体燃料需求增长带来了巨大压力。随着西方先进经济体急于限制扩散,西半球的石油也将出现类似的下降。

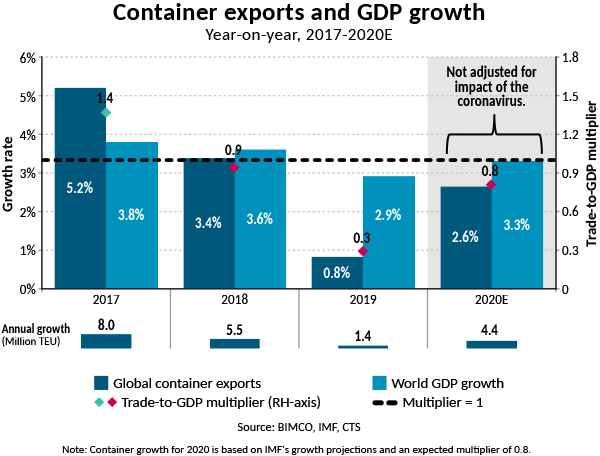

预计集装箱运量将放缓

库存低迷状态,供应链和零售商也需要储备中间产品和制成品,随着中国制造业的复苏,集装箱运量将开始回升。

但是,由于发达经济体的消费者信心下降,在接下来的几个月中,集装箱数量的增长可能开始停滞甚至下降。

在华盛顿的带动下,激烈的贸易言论在一定程度上导致了去年集装箱运输量的缓慢增长,年增长率为0.8%,相当于贸易对GDP的乘数约为0.3。(来源:IMF,CTS)

甚至在冠状病毒爆发之前,BIMCO曾预计该乘数将在2020年徘徊在0.8-1.0左右。然而,全球经济现在正处于冠状病毒的摆布之下,全球容器可能必须呈V型复苏与2019年相比销量有所增长。

当疫情仅限于中国时,它主要是对全球供应链的供应方冲击,因为从中国运出的集装箱货物减少了。

随着世界其他地区采取各种遏制措施,现在将影响集装箱货物的需求方。目前,一些报道暗示,在首航时集装箱短缺,但随着发达经济体对集装箱货物的需求开始动摇,任何此类问题都应减轻。

干散货市场会怎么发展?

由于中国占全部干散货进口量的35%,该国的任何积极发展都意味着干散货市场的前景更加乐观。

干散货市场基本上已经分割了市场,好望角型市场陷入低迷,而巴拿马型,超灵便型船和灵便型船正在攀升至收支平衡水平。

好望角型细分市场似乎已经感染了冠状病毒,只有少量现货货物从巴西运出,而巴西铁矿石出口总体上较低。其他数据表明,中国钢铁产量在1月/ 2月保持良好,同比增长3.1%。

为了弥补2月份中国大部分地区的隔离现象,预计中国将推出财政刺激措施以支持经济增长,这可能会促使好望角型船舶有所复苏。

根据刺激措施的实施程度,它可能在某种程度上使干散货部分与世界其他地区的增长放缓隔离开来。在过去的十年中,好望角型船的需求一直以中国基础设施的建设为主导,但这次的刺激可能越来越多地旨在增加消费者支出并使各种形式的国内业务重回正轨,而对中国的刺激却微乎其微。好望角型板块。