COVID-19颠覆了石油交易模式

原油贸易正面临着近年来最具挑战性的时期之一。在欧佩克+联盟和COVID-19爆发之间存在分歧的情况下,每桶“黑金”的价格已经跌至20年低点以下,导致全球需求大幅下降。虽然大多数分析师试图确定OPEC +达成的最新协议是否足以缓解这种情况,但AXSMarine正在共享其船舶和商品运输平台Trade Flows生成的数据,该数据显示了COVID-19对某些运输工具的影响。世界上最大的原油消费国。

欧洲

旧大陆当前海运进口的前四名是荷兰,意大利,西班牙和法国。除意大利外,所有其他国家甚至在COVID-19爆发之前都记录了同比的每周负变化。

荷兰的2020年每周进口量已经比2019年同期下降了8%。3月中旬之后,同比平均下降幅度超过-13%。

1月份,意大利的每周原油进口同比增长16%。自从该国成为受COVID-19案件影响最严重的欧洲州以来,它的每周平均同比下降了-11%。

西班牙的检疫措施使每周的原油平均需求从-11%下降至-14%,而法国的进口从-34%削减至-52%。

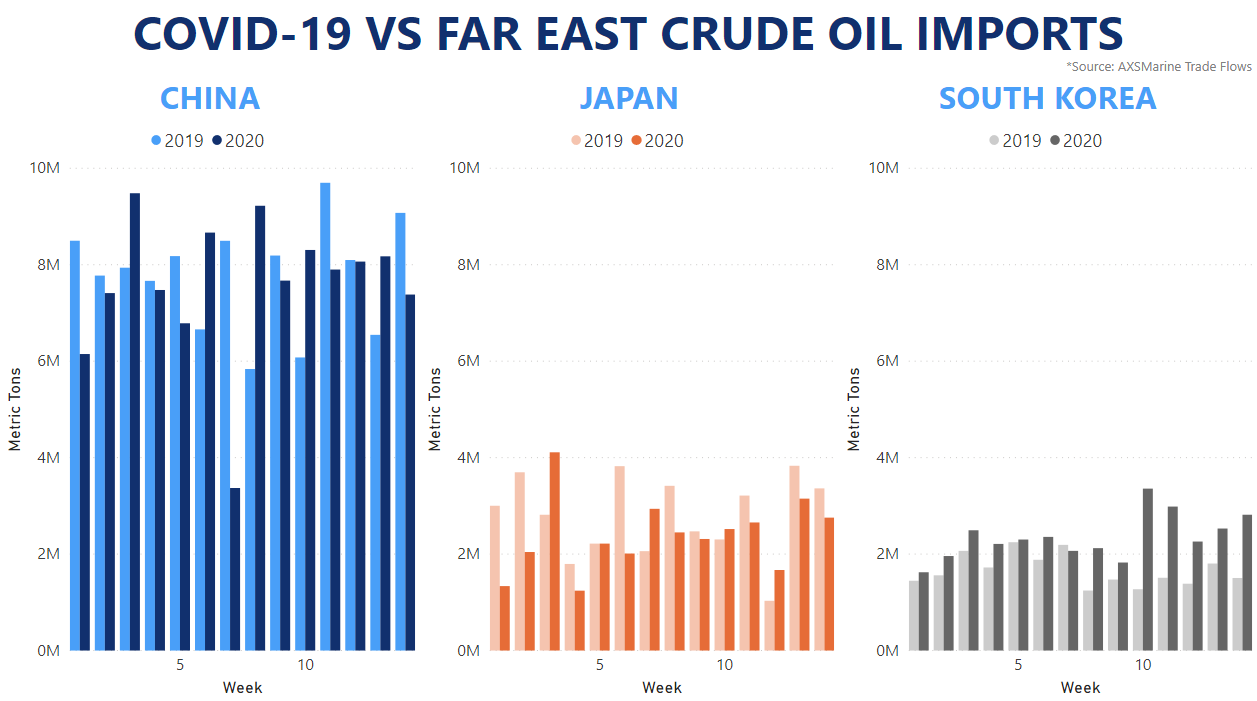

东亚进口恢复

将COVID-19大流行对欧洲原油进口的影响与对东南亚和远东主要进口国的影响进行比较,这很有趣。由于疾病在亚洲传播的时间不同,中国和日本排出的原油每周平均同比下降-1%和-13%。一旦中国宣布遏制COVID-19的蔓延,原油进口量将同比增长5%。在过去的四个星期中,日本的进口量也同比平均增长了3%。

同时,韩国对病毒爆发的出色处理导致该国对其原油进口的损害最小。与2019年相比,韩国在2020年初每周平均通过海运进口了22%的货物; 在COVID-19高峰之后,韩国港口的卸货量是2019年同期的近两倍。

另一个值得关注的案例是印度,因为它们一直是宣布“不可抗力”状态的最新国家之一。自2020年初以来,该国的原油进口平均每周增长7%,但在过去两周内-当他们的政府实施封锁-此数字迅速下降了超过-12% 。

日费率有一线希望

但是,并不是所有的事情都是厄运和忧郁。世界某些地区的VLCC和LR2油轮价格正在飙升。随着浮动存储经济的改善,原油市场中的期货价格不断上涨(商品的现货价格低于其期货价值)导致对船舶的现货需求健康。但是,由于欧佩克+伙伴上周晚些时候达成协议,并且未来两个月全球产量将以970万桶/日为上限,因此当前高位市场的基础可能会消失。